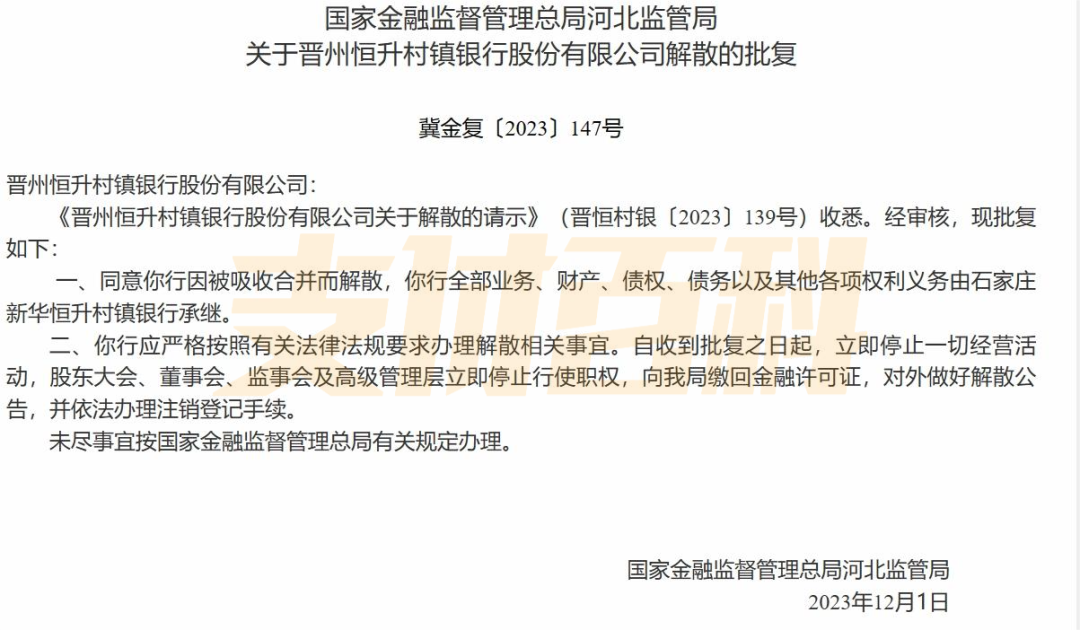

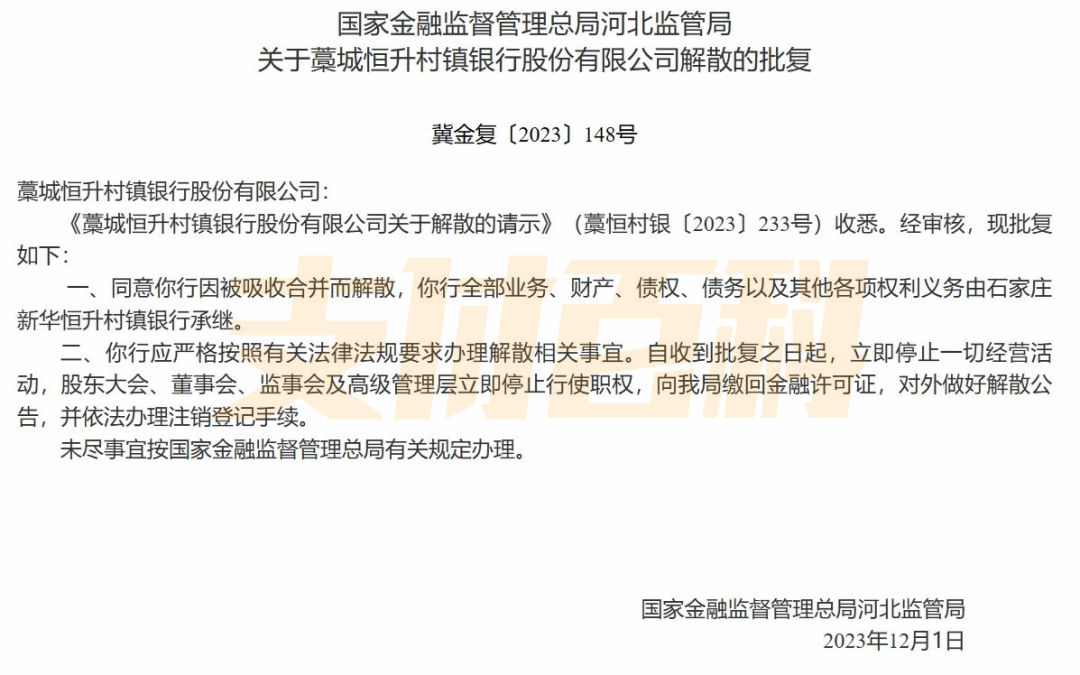

近日,国家金融监督管理总局河北监管局同时发布了多条公告,其公告内容为同时解散的两家银行具体事宜交接事宜。这两家银行分别是:分别是藁城恒升村镇银行、晋州恒升村镇银行,其解散原因为吸收合并导致的解散。两家银行同属于瓯海农商银行旗下,此次合并是主发起行合并名下银行的典型案例。

根据公告显示,两家银行解散后,其全部业务、财产、债权、债务以及其他各项权利义务都将由收购方(石家庄新华恒升村镇银行)继承。此外,被收购银行在接到批复需立即停止一切经营活动,并交回金融许可证,注销登记。获批解散意味着银行的“死亡”,其“遗产”将由其他行继承。此前,瓯海农商银行对藁城恒升村镇银行、晋州恒升村镇银行的持股率仅为40%,虽是名义上的大股东,但要同时实现对两家银行并购仍存在困难。然而2022年,晋州恒升村镇银行60%的股份以48万的价格被拍卖,藁城恒升村镇银行30%股权同样以108万的价格被拍卖。使得瓯海农商银行有了机会一举成为100%持股,并进一步促进收购。据了解,此次拍卖是由于两家银行实控人、间接持股大股东赵强涉嫌骗取贷款、非法吸收公众存款导致被法院执行所致。资料显示,2015年9月至2018年8月期间,赵强胁迫银行内部人员协调通过虚假材料,指使外部人员制作整理虚假材料,以多户联保形式,由他人冒名签订贷款合同,制作虚假合同从晋州恒升村镇银行骗取26亿余元贷款,其中近12亿未偿还。最终该案件导致包括赵强在内的31名涉案人员获刑,8名银行工作人员终身禁业,2019年1月起晋州恒升村镇银行股东大会、董事会彻底瘫痪。而作为明面上的大股东瓯海农商银行不得不面对风险资产和处置压力。2020年,原中国银保监会发布通知,允许各方评级更好的银行吸收合并所在地区高风险村镇银行,鼓励主发起行吸收合并高风险银行。面对难以维持的晋州恒升村镇银行和藁城恒升村镇银行,瓯海农商银行选择采用其100%持股的当地银行石家庄新华恒升村镇银行对两家银行合并吸收,并将两家资产较差的银行彻底解散。事实上,中小型村镇银行由于股权和组织结构问题,本身就存在较高的金融风险。如晋州恒升村镇银行这类在大股东控制下违法违规的行为并不罕见,“河南村镇银行取款难“问题将村镇银行弊病彻底暴露在大众视野下,村镇银行改革迫在眉睫。近年以来,银行金融机构结构性改革不断加速。一方面中小型银行及风险较高的村镇银行不断被解散,另一方面以地方部门为主导融合多家城商银行和村镇银行的省级城商银行纷纷落地。由零化整、由小化大、资源集中的趋势明显。对比于2022年四家银行解散,2023年已有十余家银行解散,中小银行改革加速明显。根据「支付百科」统计,11月以来已有5家银行获批解散,今年下半年银行解散速度远高于上半年。

从政策方面来看,今年银行协会相关负责人曾指出,村镇银行正按照监管政策要求,加快推进体制机制改革,通过机构性充重组,化解风险。近日,国家金融监督管理总局局长李云泽和央行行长潘功胜在接受采访时也都提及要加快推进中小金融机构改革化险和及时处理中小银行风险。从中小银行自身发展情况来看,中小银行特别是村镇银行,存在股权混乱,大股东掌权,发展乏力,转型困难,员工队伍素质参差,高层决策能力有限,负债付息成本过高,承压大等多重问题。通过合并重组,中小银行可以抱团取暖,将资源集中解决以上问题,近期省级城商银行频繁落地,主要吸收这类中小型股份制银行,以形成合力,统一管理,预防风险。从储户角度来讲,中小型银行和村镇银行大多分布于乡村市场,其深度扎根农村对于三农发展提供了金融助力。合并后,偏远地区村镇银行将会转变为主发起行支行,继续为三农服务,且其服务水平和稳定度将会有大幅度提升,以减少个人储户的金融风险。总体而言,目前政策正在向中小银行合并倾斜,而银行联合后也有利于其解决债务、资源、资金等方面的问题。目前银行合并仍为小范围尝试,阶段性递加,主要是避免因改革过快造成的波动,在已被合并后的银行适应自身改变和得到较好发展后,预计在2024年银行合并改革将会持续加速,将有更多的高危银行被宣布解散。

本文链接:http://09sw.cn/post/32.html 转载需授权!

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。