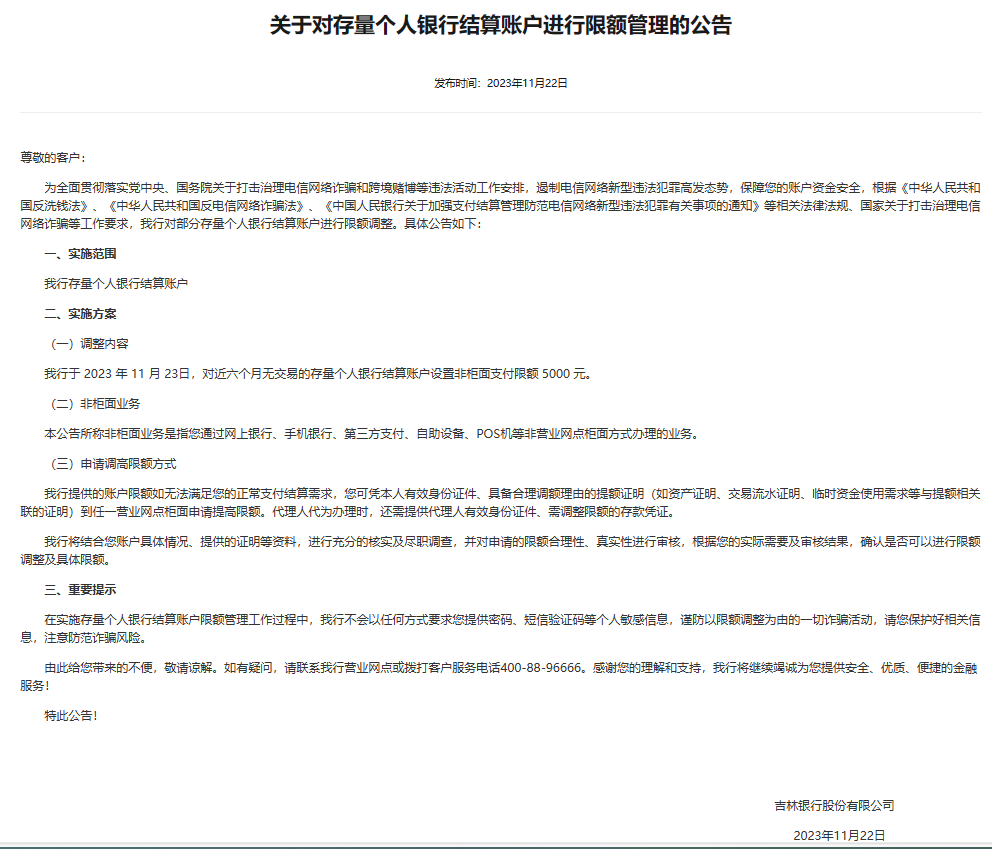

够狠!这家银行非柜交易限额5000

电信诈骗、洗钱犯罪等行为加剧了银行业的经营风险,有银行通过支付限额的方式进行防范。

吉林银行还表明,对于想要提升额度的,需要结合个人账户具体情况、提供的证明等资料,经审查后银行觉得满足要求才会予以批复非柜面支付提额。

01

除吉林银行之外,还有工商银行、农业银行、建设银行等国有银行,浦发银行、光大银行、青岛银行、大连银行等股份制银行都曾发布过个人银行账户非柜面支付限额的相关公告。

综合各家银行公告来看,限额的实施范围基本上覆盖了各类个人银行账户。限额的实施方案包含多种因素,一方面是对满几个月或一年以上未发生交易的个人银行账户限额,限额额度一般是5000元。

另一方面则是厘清对非柜面渠道的定义,让客户更好地了解限额的具体场景。至于提高限额申请,则需按照银行要求进行。

另外,个人银行账户交易异常也会被限额交易,对于银行账户交易异常,可能是由多方面因素造成,比如身份信息过期、不完整的账户,个人长时间未使用、预留手机号不是本人、涉案账户等都会影响交易,严重的话可能被银行风控冻结。

对于交易异常的账户,银行一般会通过短信、电话等形式进行通知。除了采取限额之外,银行还可能对一些个人银行账户采取只能转入不能转出的措施,最主要的目的就是为了防范电信诈骗、洗钱等犯罪行为的发生,因此在防范的同时也为有大额交易需求的客户保留了支付通道,只要提供相关资料,银行在确认真实性后就能恢复银行账户功能。

银行采取一系列措施,也有环环紧扣的作用在内,毕竟一旦有不法分子的个人银行账户或受害人的个人银行账户因异常被风控后,就需要到银行才能完成解除风控需求,也更方便银行进行识别。

02

吉林银行公告开头显示,公告发出的目的是打击治理电信网络诈骗和跨境赌博等违法活动,遏制电信网络新型违法犯罪高发态势,保障个人银行账户资金安全,当然,其他银行进行非柜面支付限额时也是用的相同的理由,最主要的还是为了响应“断卡”行动做出的风控。

业内人士透露,“断卡”行动明确指出“谁开卡谁负责”之后,有银行客户经理为了避免客户开卡后涉及电信诈骗、洗钱等,就找各种理由不给客户开卡,如果推不掉就要求客户拿居住证、工作证明等材料才给办卡,不少客户因此向监管部门提出投诉。

监管部门表示,各家银行不能拒绝客户的合理开卡需求,也不能以工作证明等理由进行推辞。在不能拒绝开卡的情况下,银行为了减少电信诈骗、洗钱等违法行为的发生,于是决定对非柜面渠道的支付交易进行限额。

最开始只有几家大银行尝试通过限额的方式进行防范,之后见非柜面支付限额的防范风险上有了不错的效果,越来越多的银行加入限额行列。

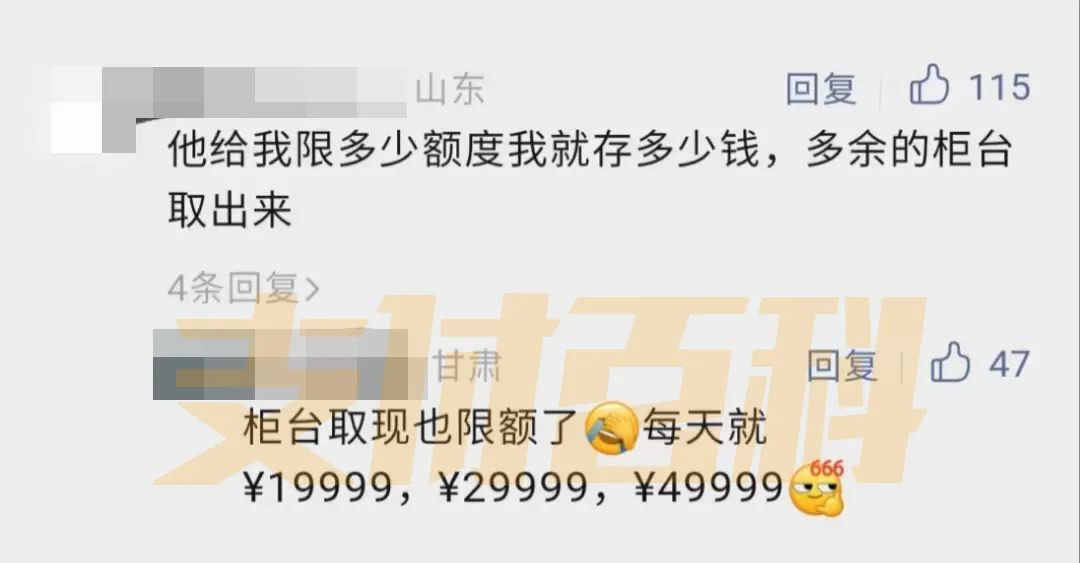

银行进行非柜面支付限额一般会限制额度在每天5000元,因此还引起了不少客户的不满,有的银行会将客户的额度限制更低,客户还可能注销卡片不再使用。其实不止非柜面渠道限额,有客户表示柜面交易也有限额情况,每天就19999,29999,49999。

限额的方式虽然能防范风险,但也让银行的业务在短期内出现了波动。近年来银行加速数字化转型,手机银行成为银行的重要业务渠道,不管是服务还是交易大多会在手机银行进行,而风控措施的实施,让不少银行因限额失去了客户。

不过从长期角度来看,非柜面支付限额能让支付交易回归银行的有效监控,安全的交易环境最终反而会重新吸引更多客户前来交易,所以非柜面交易限额也算是银行“先苦后甜”的风控手段。

本文链接:http://09sw.cn/post/39.html 转载需授权!

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。